Historia de la Ley

Nº 21.072

Elimina el aporte fiscal indirecto para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

1.2. Informe Financiero

1.3. Informe de Comisión de Educación

1.4. Informe de Comisión de Hacienda

1.5. Discusión en Sala

1.6. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Educación

2.2. Informe de Comisión de Hacienda

2.3. Oficio Indicaciones del Ejecutivo

2.4. Informe Complementario de Comisión de Hacienda

2.5. Discusión en Sala

2.6. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Senado

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Senado

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.072

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

Fecha 07 de junio, 2017. Mensaje en Sesión 21. Legislatura 365.

Boletín N° 11.257 -04

Proyecto de ley, iniciado en mensaje del Vicepresidente de la República, que elimina el aporte fiscal indirecto para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

MENSAJE N° 061-365/

Honorable Senado:

Tengo el honor de someter a vuestra consideración un proyecto de ley que tiene por objeto eliminar el aporte fiscal indirecto para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

I. ANTECEDENTES.

Tal como lo señalé con ocasión del envío del proyecto de educación superior, mejorar transversalmente la calidad en todos los niveles educativos y reposicionar la educación pública, construyendo un sistema más integrado y equitativo, con un diseño que no implique una carga financiera insostenible para los estudiantes y sus familias, han sido parte de los objetivos que mi Gobierno.

A lo largo de estas últimas décadas hemos avanzado significativamente en la masificación de la educación superior. Sin embargo, aún no hemos podido reducir suficientemente la brecha de oportunidades entre grupos sociales. Lo anterior es producto, en gran medida, de la inequidad en los instrumentos de acceso.

En efecto, la Prueba de Selección Universitaria (PSU), que solo mide conocimientos, no considera apropiadamente las aptitudes de los estudiantes provenientes de la Educación Media Técnico Profesional y trabajadores, y la evidencia ha demostrado que un efecto indeseado es que sus resultados están altamente correlacionados con el origen socioeconómico de los postulantes, reforzando con ello la reproducción en el tiempo del patrón de segregación.

En este contexto, y consecuentes con la lógica de ir eliminando herramientas que no tienen un efectivo potencial para promover la equidad, calidad y eficiencia del sistema de educación superior, es que proponemos eliminar el aporte fiscal indirecto (AFI).

El AFI fue creado en el año 1981 para aumentar la calidad de la educación superior, a través de la competencia entre las instituciones para captar a los mejores alumnos. La distribución de su monto total se realiza en función de las instituciones en que se matriculen los 27.500 mejores puntajes de la PSU en el año inmediatamente anterior, generando un mayor monto de AFI los alumnos con mejores puntajes.

Como se puede observar, una de las principales debilidades del AFI es su sesgo en contra de los alumnos de menor nivel socioeconómico, ya que, al basar su distribución exclusivamente en los puntajes obtenidos por los estudiantes en la PSU, profundiza la inequidad de dicho instrumento. En efecto, el puntaje de la PSU se encuentra fuertemente correlacionado con una serie de factores ajenos a las habilidades cognitivas o inteligencia del postulante, tales como su nivel socioeconómico familiar y la educación de sus padres (Contreras et al, 2007).

Así, la utilización exclusiva de la PSU como indicador de la calidad de los alumnos para determinar la asignación del AFI, lleva a que la gran mayoría de los causantes del mismo sean alumnos pertenecientes a familias de los quintiles de mayores ingresos.

La evidencia anterior permite concluir el carácter altamente regresivo del AFI, lo que, sumado a la evolución experimentada por otros mecanismos de financiamiento del sistema de educación superior, ratifican nuestra decisión de terminar con este aporte. Esta decisión ya estaba contemplada en el proyecto de ley de educación superior, pero dada la necesidad de materializar a la brevedad este cambio, se separa de dicha iniciativa y se materializa a través del presente proyecto de ley.

II. CONTENIDO DEL PROYECTO DE LEY.

El proyecto de ley consta de tres artículos.

El primero de ellos, deroga, a partir de la entrada en vigencia de la ley, el aporte fiscal indirecto, contenido en el artículo 3 del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades.

El segundo prevé una transición para el año 2017, contemplando la suma de $2.000.000 miles de pesos por concepto de aporte fiscal indirecto al que podrán acceder, considerando los montos y condiciones consignados en el artículo 3 del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, las instituciones de educación superior que el año 2016 hayan tenido matriculados en el primer año de estudios, estudiantes que se encuentren entre los primeros 27.500 puntajes, ordenado de menor a mayor de acuerdo con los puntajes obtenidos en la Prueba de Selección Universitaria, partes lenguaje y comunicación, y matemática. El objetivo de estos recursos es permitir que las instituciones de educación superior realicen un ajuste más gradual respecto a la pérdida de esta fuente de financiamiento.

Finalmente, el artículo 3 contempla la imputación del gasto, estableciendo que el mayor gasto que irrogue esta ley se financiará con cargo a la asignación 104 "Provisión para Financiamiento Comprometido" del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente para el año 2017.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente:

PROYECTO DE LEY:

Artículo 1.- Derógase, a contar de la entrada en vigencia de la presente ley, el artículo 3 del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades, que regula el aporte fiscal indirecto para las instituciones de educación superior.

Artículo 2.- Sin perjuicio de lo establecido en el artículo anterior, las instituciones de educación superior que el año 2016 hayan tenido matriculados en el primer año de estudios, estudiantes que se encuentren entre los primeros 27.500 puntajes, ordenado de menor a mayor de acuerdo con los puntajes obtenidos en la Prueba de Selección Universitaria, partes Lenguaje y Comunicación, y Matemática, accederán a partir de la entrada en vigencia del artículo anterior, para el año 2017, el aporte a que se refiere el inciso siguiente.

Para el año 2017 considérase la suma de $2.000.000 miles de pesos por concepto de aporte del artículo 3 del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación. La distribución de este aporte se efectuará considerando los montos y condiciones consignados en el artículo 3 del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación que en virtud de esta ley se deroga

Artículo 3.- El mayor gasto fiscal que irrogue la aplicación del artículo 2 de esta ley se financiará con cargo a la asignación 104 "Provisión para Financiamiento Comprometido" del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente para el año 2017.".

Dios guarde a V.E.,

Informe Financiero

Proyecto de Ley que elimina el Aporte Fiscal Indirecto para las Instituciones de Educación Superior, estableciendo una regulación transitoria para el año 2017

Mensaje: 061-365

I. Antecedentes

El presente Proyecto de Ley tiene por objeto eliminar el aporte fiscal indirecto (AFI) para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

El proyecto consta de tres artículos:

El primero de ellos deroga, a partir de la entrada en vigencia de la ley, el artículo 3° del decreto con fuerza de ley N°4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades, el cual establece el AFI.

El segundo prevé una transición para el año 2017, contemplando la suma de $2.000.000 miles al que podrán acceder las Instituciones de educación superior bajo las reglas del aporte que se está derogando.

El artículo 3 contempla la imputación del gasto, estableciendo que el mayor gasto que irrogue esta ley se financiara con cargo a la asignación 104 "Provisión para Financiamiento Comprometido" del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente para el año 2017.

II. Efecto del Proyecto sobre el Presupuesto Fiscal

De acuerdo a lo expuesto en los puntos anteriores, el presente proyecto de ley presenta un mayor gasto fiscal por una vez, de $2.000.000 miles para el año 2017, financiado con cargo a la asignación 104 "Provisión para Financiamiento Comprometido" del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente.

1.2. Informe Financiero

Fecha 07 de junio, 2017.

Informe Financiero

Proyecto de Ley que elimina el Aporte Fiscal Indirecto para las Instituciones de Educación Superior, estableciendo una regulación transitoria para el año 2017

Mensaje: 061-365

I. Antecedentes

El presente Proyecto de Ley tiene por objeto eliminar el aporte fiscal indirecto (AFI) para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

El proyecto consta de tres artículos:

El primero de ellos deroga, a partir de la entrada en vigencia de la ley, el artículo 3° del decreto con fuerza de ley N°4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades, el cual establece el AFI.

El segundo prevé una transición para el año 2017, contemplando la suma de $2.000.000 miles al que podrán acceder las Instituciones de educación superior bajo las reglas del aporte que se está derogando.

El artículo 3 contempla la imputación del gasto, estableciendo que el mayor gasto que irrogue esta ley se financiara con cargo a la asignación 104 "Provisión para Financiamiento Comprometido" del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente para el año 2017.

II. Efecto del Proyecto sobre el Presupuesto Fiscal

De acuerdo a lo expuesto en los puntos anteriores, el presente proyecto de ley presenta un mayor gasto fiscal por una vez, de $2.000.000 miles para el año 2017, financiado con cargo a la asignación 104 "Provisión para Financiamiento Comprometido" del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente.

1.3. Informe de Comisión de Educación

Senado. Fecha 21 de septiembre, 2017. Informe de Comisión de Educación en Sesión 52. Legislatura 365.

?INFORME DE LA COMISIÓN DE EDUCACIÓN Y CULTURA, recaído en el proyecto de ley, en primer trámite constitucional, que elimina el aporte fiscal indirecto para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

BOLETÍN Nº 11.257-04.

HONORABLE SENADO:

Vuestra Comisión de Educación y Cultura tiene el honor de informar el proyecto de ley de la referencia, iniciado en Mensaje de Su Excelencia el señor Vice Presidente de la República.

A las sesiones en que la Comisión se ocupó de este asunto asistieron, especialmente invitados, las siguientes personas:

- Del Ministerio de Educación: la Ministra, señora Adriana Delpiano; la Subsecretaria, señora Valentina Quiroga; la Jefa de Unidad Curricular, señora Alejandra Arratia, y la Jefa de la División de Educación Superior, señora Alejandra Contreras.

- - -

Cabe hacer presente que con fecha 6 de septiembre de 2017, la Sala autorizó que este proyecto fuera discutido en general y en particular por la Comisión, en el trámite de primer informe. Asimismo, que con fecha 13 del mismo mes, autorizó que fuera informado en este mismo trámite reglamentario, y antes de su discusión por la Sala, por la Comisión de Hacienda.

- - -

II.- OBJETO

El proyecto de ley en informe tiene por objetivo central suprimir el aporte fiscal indirecto, o, indistintamente AFI, para las instituciones de educación superior, [1] estableciendo una regulación transitoria para el año 2017.

III.- ANTECEDENTES

Para el debido estudio de esta iniciativa de ley, se han tenido en consideración, entre otros, los siguientes:

A. DE DERECHO.

1.- Decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades, que regula el aporte fiscal indirecto para las instituciones de Educación Superior.

2.- Ley de Presupuestos para el año 2017.

B. DE HECHO.

Mensaje Presidencial

Tal como ha ocurrido con otras iniciativas relacionadas con la educación, la finalidad principal de esta iniciativa, destaca el Mensaje, como de las demás que conforman este conjunto de proyectos, es mejorar transversalmente la calidad en todos los niveles educativos y reposicionar la educación pública, construyendo un sistema más integrado y equitativo, con un diseño que no implique una carga financiera insostenible para los estudiantes y sus familias. A lo largo de estas últimas décadas se ha avanzado significativamente en la masificación de la educación superior, sin embargo aún no se logra reducir de manera significativa la brecha de oportunidades entre grupos sociales. Señala el Mensaje que lo anterior es producto, en gran medida, de la inequidad en los instrumentos de acceso.

En efecto, prosigue, la Prueba de Selección Universitaria (PSU), que solo mide conocimientos, no considera apropiadamente las aptitudes de los estudiantes provenientes de la Educación Media Técnico Profesional y trabajadores, y la evidencia ha demostrado que un efecto indeseado es que sus resultados están altamente correlacionados con el origen socioeconómico de los postulantes, reforzando con ello la reproducción en el tiempo del patrón de segregación. En este contexto, y consecuentes con la lógica de ir eliminando herramientas que no tienen un efectivo potencial para promover la equidad, calidad y eficiencia del sistema de educación superior, este proyecto propone eliminar el aporte fiscal indirecto (AFI).

Declara el mensaje que el AFI fue creado, como se consignó con antelación, en el año 1981, con la finalidad de aumentar la calidad de la educación superior, por medio de la competencia entre las instituciones para captar a los mejores alumnos. La distribución de su monto total se realiza en función de las instituciones en que se matriculen los 27.500 mejores puntajes de la PSU en el año inmediatamente anterior, generando un mayor monto de AFI los alumnos con mejores puntajes. Así, una de las principales debilidades del AFI es su sesgo en contra de los alumnos de menor nivel socioeconómico, ya que, al basar su distribución exclusivamente en los puntajes obtenidos por los estudiantes en la PSU, profundiza la inequidad de dicho instrumento. En efecto, el puntaje de la PSU se encuentra fuertemente correlacionado con una serie de factores ajenos a las habilidades cognitivas o inteligencia del postulante, tales como su nivel socioeconómico familiar y la educación de sus padres (Contreras et. al, 2007).

De esta manera, continúa el Ejecutivo en su exposición de motivos, la utilización exclusiva de la PSU como indicador de la calidad de los alumnos para determinar la asignación del AFI lleva a que la gran mayoría de los causantes del mismo sean alumnos pertenecientes a familias de los quintiles de mayores ingresos. Esta evidencia permite concluir, como se ha señalado, el carácter altamente regresivo del AFI, lo que, sumado a la evolución experimentada por otros mecanismos de financiamiento del sistema de educación superior, ratifican la decisión de terminar con este aporte, lo que ya estaba considerado en el proyecto de ley de educación superior, pero dada la necesidad de materializar a la brevedad este cambio, se separa de dicha iniciativa y se materializa a través del presente proyecto de ley.

En lo que se refiere a la estructura de la iniciativa legal, se destaca que ella consta de tres artículos permanentes.

El primero de ellos deroga, a partir de la entrada en vigencia de la ley, el aporte fiscal indirecto, contenido en el artículo 3° del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades.

El segundo prevé una transición para el año 2017, considerando la suma de $2.000.000 miles de pesos por concepto de aporte fiscal indirecto al que podrán acceder, con los montos y condiciones consignados en el artículo 3° del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, las instituciones de educación superior que el año 2016 hayan tenido matriculados en el primer año de estudios, estudiantes que se encuentren entre los primeros 27.500 puntajes, ordenado de menor a mayor de acuerdo con los puntajes obtenidos en la Prueba de Selección Universitaria, partes lenguaje y comunicación, y matemática. El objetivo de estos recursos es permitir que las instituciones de educación superior realicen un ajuste más gradual respecto a la pérdida de esta fuente de financiamiento.

Finalmente, la tercera disposición contempla la imputación del gasto, estableciendo que el mayor gasto que irrogue esta ley se financiará con cargo a la asignación 104 "Provisión para Financiamiento Comprometido" del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente para el año 2017.

C. INFORME FINANCIERO

De acuerdo con el documento acompañado con el Mensaje, el presente proyecto presenta un mayor gasto fiscal por una vez, de $2.000.000 miles para el año 2017, financiado con cargo a la asignación 104 "Provisión para Financiamiento Comprometido" del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente.

IV.- DISCUSIÓN EN GENERAL

Al iniciarse el debate de este proyecto, la Jefa de la División de Educación Superior del Ministerio de Educación, señora Alejandra Contreras, señaló que dentro de las deficiencias asociadas al Aporte Fiscal Indirecto (AFI) y la calidad de la educación superior pueden distinguirse las siguientes:

Uno) Indicador utilizado para identificar a “los mejores” es limitado, y por ende tiene un reducido poder predictivo del rendimiento académico. El AFI descansa totalmente en puntaje de la PSU para identificar a los mejores egresados del sistema escolar, lo cual implica renunciar a otros instrumentos que complementariamente podrían predecir mejor el rendimiento futuro de los estudiantes.

Así, el rendimiento de los estudiantes en educación superior se explica por variables del siguiente tipo:

- Socio-demográficas del alumno y su familia (genero, nivel socioeconómico y etnia.)

- No cognitivas, como por ejemplo la motivación de logro y la confianza en el propio rendimiento, entre otros.

- Cognitivas (promedio de notas en enseñanza media y ranking de egreso)

Dos) Foco en la atracción del alumno, pero no en su retención.

De esta manera el AFI premia la atracción de alumnos en primer año, pero no su retención en los años posteriores, ni su titulación oportuna. Ambos fenómenos generan costos significativos para el Estado y para las familias, impactando más a aquellas de menores recursos. La deserción global se estima en 53,7% versus el 31% promedio de la OECD. Asimismo, las tasas de titulación oportuna son reducidas: sólo el 22% de los estudiantes se titula en el período oficialmente estipulado y un 23% lo hace con un año de retraso.

Tres) A las instituciones de educación superior no se les piden requisitos de calidad para recibir AFI, pues no se exige acreditación de instituciones beneficiarias, y sólo se pide reconocimiento oficial. En efecto, afirmó que de las instituciones que percibieron recursos de AFI en el año 2009, el 33% no se encontraba acreditada.

El resultado, de esta forma, fue un incentivo a competir por precios y no por calidad.

Expresó que el AFI, al basar su distribución en los puntajes obtenidos en PSU, hereda el sesgo de dicho instrumento en contra de los alumnos de menor nivel socioeconómico, puesto que el puntaje PSU, como se dijo precedentemente, se encuentra fuertemente correlacionado con factores ajenos a las habilidades cognitivas del postulante, como su nivel socioeconómico familiar y la educación de los padres (Contreras et al, 2007). Este sesgo se acentúa, según dijo, por el dispar acceso a preuniversitarios y cursos intensivos de entrenamiento para rendir la PSU.

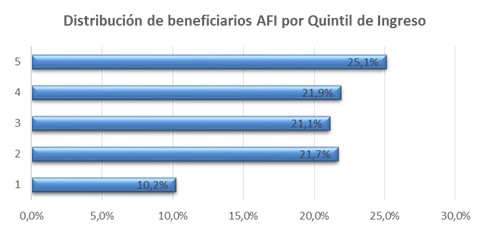

El siguiente gráfico muestra la distribución de beneficiarios del AFI por quintil de ingreso:

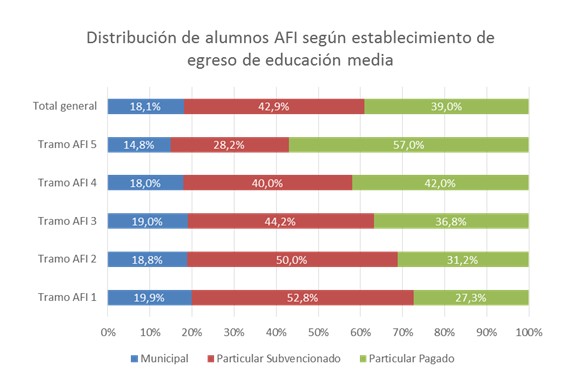

De esta manera, la distribución de los estudiantes que generan AFI por nivel socioeconómico está, a su vez, altamente correlacionada con la distribución de causantes de AFI por tipo de establecimiento de egreso de enseñanza media. Los egresados de colegios particulares pagados generan el 45% de los recursos AFI, porcentaje superior al 38,6% que representan en cantidad de alumnos causantes, lo que queda demostrado en las cifras que siguen:

Expresó que como resultado, se acentúa desproporcionadamente la competencia entre las instituciones de educación superior por captar a estudiantes del quinto quintil egresados de colegios particulares pagados, enfocándose únicamente en sus necesidades y preferencias. De esta manera, y atendido el carácter claramente regresivo del AFI, el Gobierno considera necesario derogar este aporte como mecanismo de financiamiento del sistema de educación superior, y para esos efectos se ha propuesto el proyecto de ley que hoy se discute.

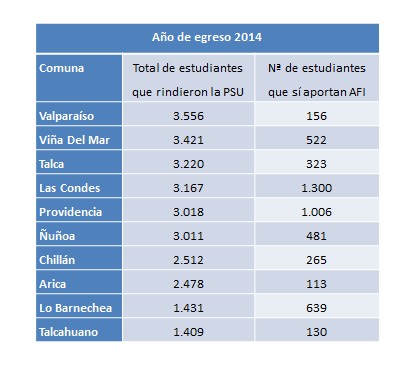

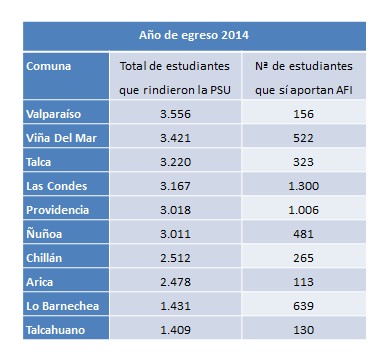

Concluyó su exposición afirmando que, atendida la correlación de la distribución del AFI con las características socioeconómicas de los estudiantes que la originan, este instrumento presenta también una grave distorsión desde el punto de vista de la equidad territorial, por lo cual comunas de similar tamaño tienen cantidades muy distintas de “buenos” estudiantes AFI, favoreciendo directamente a las más ricas, tal como se grafica en el siguiente cuadro:

Se deja constancia que la Jefa de la División de Educación Superior acompañó una presentación en formato Power Point referida a esta iniciativa legal, la que se encuentra a disposición de los Honorables Senadores en la Secretaría de la Comisión.

Finalizada la exposición, el Honorable Senador señor Montes consultó por el desglose del AFI y del detalle de la asignación del mismo.

- - -

Continuando con el análisis de la iniciativa, la Subsecretaria de Educación, señora Valentina Quiroga, explicó que el desarrollo del sistema educacional y de sus vías de financiamiento se han movido hacia un eje diferente para promover la calidad de las instituciones, que implica fortalecer los aportes basales a las instituciones permitiendo a las instituciones mayor estabilidad que les permitan el desarrollo de iniciativas en el largo plazo.

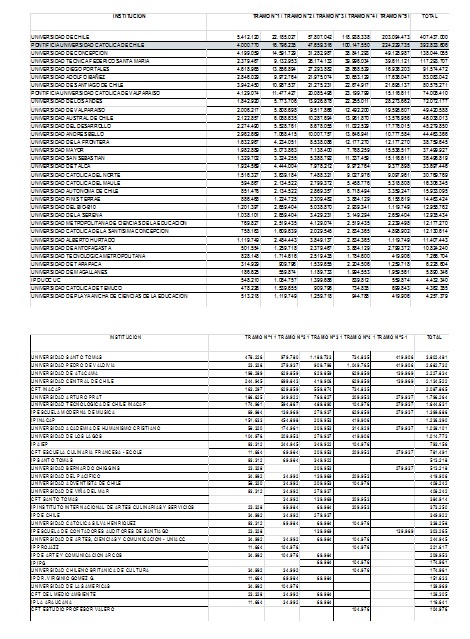

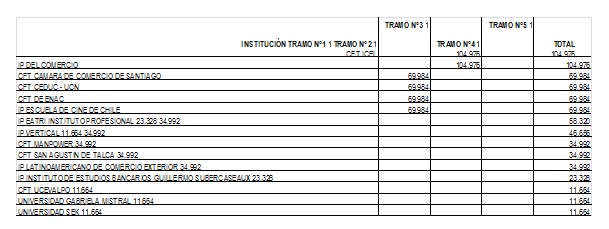

Respecto de la inquietud manifestada por el Honorable Senador señor Montes, la señora Subsecretaria acompañó las cifras que reflejan el aporte fiscal indirecto (AFI) por institución. En cuanto a los guarismos allí contenidos, explicó que este proyecto de ley persigue, dentro de sus objetivos, distribuir para el año académico 2017 2 mil millones de pesos entre las instituciones de Educación Superior según los cuadros que siguen:

Como se explicó con anterioridad, y de acuerdo a la normativa legal que lo rige, el AFI tiene cinco tramos que se definen en función de los puntajes de corte de la Prueba de Selección Universitaria; y por cada tramo (siendo el quinto el más alto) se define un monto per cápita. De esta forma, el estudiante que se ubica en un cierto rango de puntaje tiene un monto asociado y, luego, dependiendo dónde se matricula, el recurso sigue al estudiante. Así, los montos contenidos en los gráficos corresponden a la distribución de los puntajes de la PSU del año 2016, que son los que se utilizan para la distribución 2017, lo que significa que de los 2.000 millones a repartir las dos Casas de Estudios con mayores recursos son la Universidad de Chile y la Pontificia Universidad Católica de Chile (400 millones cada una), luego la Universidad de Concepción, la Universidad Técnica Federico Santa María; la Universidad Diego Portales y la Universidad Adolfo Ibáñez, sólo por nombrar a las más favorecidas.

Por su parte, la Honorable Senadora señora Von Baer consultó por el origen de los fondos (2 mil millones de pesos) que se van a repartir para el año académico 2018. Además, hizo presente que la razón de este proyecto de ley radica en que durante la última discusión presupuestaria el Ejecutivo no acogió el planteamiento formulado por la Oposición en el sentido que no era procedente modificar a través de la Ley de Presupuestos una normativa de carácter permanente, como es la que determinar la aplicación del AFI.

En razón de lo anterior (supresión del AFI como herramienta permanente) preguntó cómo se resolverá la provisión de fondos para los años 2018 en adelante, pues este proyecto soluciona una cuestión puntual y no un asunto que es de carácter estructural, sin presentar una alternativa al AFI.

A su turno, el Honorable Senador señor Allamand afirmó que de acuerdo con lo explicado por el Ejecutivo, se suprime el AFI y sus montos se reasignan a las universidades miembros del CRUCH. De esta manera, consultó por la razón de que se utilice una herramienta de esta manera, puesto que las universidades que no están adscritas a la gratuidad pierden una asignación importante con la derogación del AFI.

Seguidamente, el Honorable Senador señor Quintana preguntó cuándo se hizo la reducción de fondos y los montos que corresponde asignar a cada una de las universidades.

La Subsecretaria explicó que, tal cual se señaló, el mayor gasto que irrogue esta ley se financiará con cargo a la asignación 104 "Provisión para Financiamiento Comprometido" del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente para el año 2017.

A propósito de la pregunta del Honorable Senador señor Allamand, dijo que se hizo una reasignación de fondos basales del Consejo de Rectores y del Fondo de Gratuidad. Además, hizo presente que es importante tener a la vista que el 20% de los recursos del AFI históricamente se adjudican a la Universidad de Chile, otro 20% a la Pontificia Universidad Católica; luego entre las Universidades de Concepción y Federico Santa María hay otro 20%, sumando ya un 60% del total. Luego la Universidad Diego Portales con un 5% y luego en fase decreciente. Todo lo anterior, justifica, la supresión del AFI y trabajar en nuevos mecanismos de redistribución que operen con nuevos criterios de justicia y equidad.

- - -

Finalizada la discusión, el señor Presidente dio por cerrado el debate y sometió a votación, en general y en particular, esta iniciativa de ley.

- Puesto en votación el proyecto de ley, fue aprobado en general y en particular por mayoría de votos. Por la afirmativa se pronunciaron los Honorables Senadores señores Quintana, Quinteros y Walker, don Ignacio, en tanto que se abstuvieron los Honorables Senadores señora Von Baer y señor Allamand.

Al fundamentar su voto, la Honorable Senadora señora Von Baer, manifestó su preocupación por la supresión de un instrumento que entrega financiamiento a distintas universidades, que si bien puede ser marginal, para algunas instituciones resulta determinante en la elaboración y ejecución de sus presupuestos. Afirmó que esta es una medida que tiende a favorecer a las instituciones estatales en perjuicio de las privadas, lo que va en una dirección contraria a lo dispuesto por el Tribunal Constitucional, que estableció el principio de no discriminación respecto de los estudiantes, no de las instituciones. [2]

A su turno, el Honorable Senador señor Walker, don Ignacio, expresó que el AFI es un instrumento que ha caído en desuso, razón por la cual no se justifica mantenerlo. Sin perjuicio de lo anterior, expresó que es importante discutir una nueva herramienta de financiamiento para el futuro, más allá del resultado de la discusión sobre la gratuidad que se está dando en otro proyecto de ley. Hizo presente, a modo de ejemplo de la inequidad del AFI, que Las Condes tiene un número de 1300 alumnos beneficiados, mientras que las ciudades de Valparaíso y Viña del Mar, sumadas, ascienden a 678 estudiantes.

- - -

TEXTO DEL PROYECTO

De conformidad a los acuerdos anteriores, vuestra Comisión de Educación y Cultura os propone aprobar, en general y en particular, el siguiente

“PROYECTO DE LEY:

Artículo 1.- Derógase, a contar de la entrada en vigencia de la presente ley, el artículo 3 del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades, que regula el aporte fiscal indirecto para las instituciones de educación superior.

Artículo 2.- Sin perjuicio de lo establecido en el artículo anterior, las instituciones de educación superior que el año 2016 hayan tenido matriculados en el primer año de estudios, estudiantes que se encuentren entre los primeros 27.500 puntajes, ordenado de menor a mayor de acuerdo con los puntajes obtenidos en la Prueba de Selección Universitaria, partes Lenguaje y Comunicación, y Matemática, accederán a partir de la entrada en vigencia del artículo anterior, para el año 2017, el aporte a que se refiere el inciso siguiente.

Para el año 2017 considérase la suma de $2.000.000 miles de pesos por concepto de aporte del artículo 3 del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación. La distribución de este aporte se efectuará considerando los montos y condiciones consignados en el artículo 3 del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación que en virtud de esta ley se deroga

Artículo 3.- El mayor gasto fiscal que irrogue la aplicación del artículo 2 de esta ley se financiará con cargo a la asignación 104 "Provisión para Financiamiento Comprometido" del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente para el año 2017.".

- - -

Tratado y acordado en sesiones celebradas los días 21 de agosto y 6 de septiembre de 2017, con asistencia de los Honorables Senadores señor Ignacio Walker Prieto (Presidente), señora Ena Von Baer Jahn y señores Andrés Allamand Zavala, Jaime Quintana Leal y Rabindranath Quinteros Lara (Carlos Montes Cisternas).

Sala de la Comisión, a 21 de septiembre de 2017.

FRANCISCO JAVIER VIVES DIBARRART

Secretario de la Comisión

RESUMEN EJECUTIVO

INFORME DE LA COMISIÓN DE EDUCACIÓN Y CULTURA RECAÍDO EN EL PROYECTO DE LEY, EN PRIMER TRÁMITE CONSTITUCIONAL, QUE ELIMINA EL APORTE FISCAL INDIRECTO PARA LAS INSTITUCIONES DE EDUCACIÓN SUPERIOR, ESTABLECIENDO UNA REGULACIÓN TRANSITORIA PARA EL AÑO 2017.

(BOLETÍN N° 11.257-04)

I.OBJETIVO DEL PROYECTO PROPUESTO POR LA COMISIÓN: El proyecto de ley en informe tiene por objetivo central suprimir el aporte fiscal indirecto, o, indistintamente, AFI, para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

II.ACUERDOS: aprobarlo en general y en particular (Mayoría 3x2 abstenciones)

III.ESTRUCTURA DEL PROYECTO APROBADO POR LA COMISIÓN: consta de 3 artículos permanentes.

IV. NORMAS DE QUÓRUM ESPECIAL: no hay

V.URGENCIA: no tiene.

VI.ORIGEN E INICIATIVA: Mensaje de Su Excelencia la señora Presidenta de la República.

VII.TRÁMITE CONSTITUCIONAL: primero.

VIII. INICIO DE TRAMITACIÓN EN EL SENADO: 7 de junio de 2017.

IX.TRÁMITE REGLAMENTARIO: primer informe, en general y en particular.

X.LEYES QUE SE MODIFICAN O QUE SE RELACIONAN CON LA MATERIA: 1.- Decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades, que regula el aporte fiscal indirecto para las instituciones de Educación Superior. 2.- Ley de Presupuestos para el año 2017.

Valparaíso, 21 de septiembre de 2017.

FRANCISCO JAVIER VIVES DIBARRART

Secretario de la Comisión

1.4. Informe de Comisión de Hacienda

Senado. Fecha 04 de octubre, 2017. Informe de Comisión de Hacienda en Sesión 52. Legislatura 365.

?INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de ley, en primer trámite constitucional, que elimina el aporte fiscal indirecto para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

BOLETÍN Nº 11.257-04

__________________________________

HONORABLE SENADO:

La Comisión de Hacienda tiene el honor de emitir su informe acerca del proyecto de ley individualizado en el epígrafe, iniciado en Mensaje de Su Excelencia el señor Vicepresidente de la República.

- - -

Cabe hacer presente que, con fecha 6 de septiembre de 2017, la Sala autorizó que el proyecto de ley fuera discutido en general y en particular por la Comisión de Educación y Cultura, en el trámite de primer informe.

Asimismo, con fecha 13 del mismo mes, autorizó que fuera informado en el mismo trámite reglamentario, y antes de su discusión por la Sala, por vuestra Comisión de Hacienda, en su caso.

- - -

A la sesión en que la Comisión consideró este proyecto de ley asistieron, además de sus miembros, del Ministerio de Hacienda, la Subsecretaria, señora Macarena Lobos.

Del Ministerio de Educación, la Jefa de la División de Educación Superior, señora Alejandra Contreras.

Del Ministerio Secretaría General de la Presidencia, la Asesora Legislativa, señora María Jesús Mella.

El Asesor del Honorable Senador García, señor Marcelo Estrella.

La Asesora del Honorable Senador Lagos, señora Leslie Sánchez

El Asesor Legislativo del Honorable Senador Moreira, señor Héctor Mery.

De la Oficina del Honorable Senador Pizarro, la Jefa de Gabinete, señora Kareen Herrera, y la Asesora de Prensa, señora Andrea del Pilar Gómez.

De la Fundación Jaime Guzmán, el Asesor, señor Diego Vicuña.

- - -

De conformidad con su competencia, vuestra Comisión de Hacienda se pronunció acerca de los artículos 1, 2 y 3, en los términos en que fueron aprobados por la Comisión de Educación y Cultura, como reglamentariamente corresponde.

En relación a ellos, la Comisión de Hacienda no introdujo modificaciones.

- - -

OBJETIVOS DEL PROYECTO DE LEY

Suprimir el aporte fiscal indirecto para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

- - -

ANTECEDENTES

En lo relativo a los antecedentes jurídicos y de hecho, la Comisión de Hacienda se remite a lo consignado en el informe de la Comisión de Educación y Cultura.

- - -

DISCUSIÓN

Previo a la consideración de los artículos de la iniciativa legal, la Subsecretaria de Hacienda, señora Macarena Lobos, señaló que el objetivo principal de la iniciativa legal es la derogación del aporte fiscal indirecto, contemplando una regulación de transición para el año 2017, de modo de garantizar que las instituciones de educación superior que acceden a este beneficio se puedan adaptar al cambio que se está proponiendo.

Recordó que el mencionado aporte fiscal fue creado, en el año 1981, para promover que las instituciones a las que se refiere mejoraran su calidad intentando atraer a los mejores alumnos (27.500 mejores puntajes de la prueba de selección universitaria, PSU). Con el transcurso del tiempo, acotó, han llegado a la conclusión de que el instrumento termina siendo regresivo porque, en la práctica, se premia mayoritariamente a los alumnos que provienen de hogares de mayores ingresos del país y de establecimientos particulares pagados.

Agregó que el denominado AFI no exige que las instituciones se encuentren acreditadas para recibirlo, basta con tener el reconocimiento oficial, por lo que no garantiza calidad de las mismas. Además, indicó que el foco se coloca en atraer al alumno pero no existen incentivos para retenerlo.

Por todas esas razones, y que, además, representa sólo el 3,5% del financiamiento que se entrega a las instituciones de educación superior, es que el Gobierno ha decidido poner fin al mecanismo, expresó.

Respecto de la transición por el año 2017, explicó que se entregarán $2.000.000 miles, asignado en relación a los 27.500 mejores puntajes del año 2016, aplicando las mismas reglas del artículo 3° del decreto con fuerza de ley N° 4 que se está derogando en virtud del mismo proyecto de ley.

Finalizó, explicando que el mayor gasto fiscal se imputa a la Partida 50, Tesoro Público, con cargo a la asignación 104 del Programa 03, Provisión para Financiamientos Comprometidos.

La Jefa de la División de Educación Superior del Ministerio de Educación, señora Alejandra Contreras, añadió que la derogación del aporte fiscal indirecto responde a un análisis y una mirada que busca una mejor distribución de los recursos para financiar la educación superior. Reiteró el argumento que el mecanismo resulta regresivo en relación a los estudiantes a los que se asigna, y manifestó que sólo alcanza al 3,5% del financiamiento de las instituciones de educación superior, verificándose, además, que el número de matriculados ha crecido tanto que sólo llega al 10% de los estudiantes, cuando en los inicios la cifra era de un 40%.

Adicionalmente, explicó, el aporte fiscal indirecto es complejo porque contempla 5 tramos en base a los cuales se entrega, determinados de acuerdo al puntaje obtenido por el estudiante en la PSU. Agregó que, nuevamente, se ve que los puntajes más altos del país pertenecen al quinto quintil de mayores ingresos.

Finalizó, exponiendo que el instrumento también presenta inequidad regional y comunal, en que a igual tamaño existen grandes diferencias entre el número de alumnos que reciben aporte y que replican las diferencias socioeconómicas existentes:

El Honorable Senador señor García señaló tener una buena opinión del mecanismo que discuten, porque ha visto como las universidades ubicadas en regiones que no son la Metropolitana hacen esfuerzos por atraer y retener a los estudiantes con mejores puntajes. Estimó que, al eliminar el instrumento, es probable que se concentren todavía más los mejores puntajes en las universidades más tradicionales y prestigiosas del país, en detrimento de aquellas regionales ubicadas lejos de Santiago.

Agregó que antes se comenzó a poner fin al aporte fiscal indirecto de forma incorrecta, mediante una ley anual como es la de presupuestos, respecto de una ley permanente, como es el citado decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación.

El Honorable Senador señor Lagos pidió a los representantes del Ejecutivo, para tomar una mejor decisión, mayores antecedentes sobre las razones de la derogación del aporte fiscal indirecto.

La Jefa de la División de Educación Superior, señora Contreras, expresó que el instrumento tenía por objetivo constituirse en un incentivo a captar buenos estudiantes. En relación a ello, comentó que, actualmente, las instituciones de por sí –y naturalmente- cuentan con incentivos para atraer a los mejores estudiantes, relacionados con la mejora de la calidad de la institución, por lo que el aporte fiscal en esa materia no constituye un estímulo significativo. Además, el comportamiento histórico del aporte fiscal indirecto muestra que se concentra mayoritariamente en las instituciones de más alto prestigio (casi el 50% en la Universidad de Chile y la Pontificia Universidad Católica de Chile), por lo que no cumple el objetivo de que los mejores alumnos se distribuyan por el país.

El Honorable Senador señor García consultó cuáles fueron los últimos montos recibidos por la Universidad de la Frontera y por la Universidad Católica de Temuco y cuánto se proyecta que reciban en virtud del presente proyecto de ley.

La señora Contreras respondió que, respecto del año 2015, la Universidad de la Frontera recibió $378.716.000 y la Universidad Católica de Temuco recibió $56.601.000, y recibirán $38.759.645 y $4.632.355, respectivamente, en virtud de lo dispuesto por la iniciativa legal en discusión.

- - -

Artículo 1

Deroga, a contar de la entrada en vigencia de la presente ley, el artículo 3° del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades, que regula el aporte fiscal indirecto para las instituciones de educación superior.

Puesto el artículo en votación, fue aprobado por tres votos a favor de los Honorables Senadores señores Lagos, Montes y Pizarro, y dos abstenciones de los Honorables Senadores señores García y Moreira.

Artículo 2

Es del siguiente tenor:

“Artículo 2.- Sin perjuicio de lo establecido en el artículo anterior, las instituciones de educación superior que el año 2016 hayan tenido matriculados en el primer año de estudios, estudiantes que se encuentren entre los primeros 27.500 puntajes, ordenado de menor a mayor de acuerdo con los puntajes obtenidos en la Prueba de Selección Universitaria, partes Lenguaje y Comunicación, y Matemática, accederán a partir de la entrada en vigencia del artículo anterior, para el año 2017, el aporte a que se refiere el inciso siguiente.

Para el año 2017 considérase la suma de $2.000.000 miles de pesos por concepto de aporte del artículo 3 del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación. La distribución de este aporte se efectuará considerando los montos y condiciones consignados en el artículo 3 del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación que en virtud de esta ley se deroga.”.

Puesto el artículo en votación, fue aprobado por tres votos a favor de los Honorables Senadores señores Lagos, Montes y Pizarro, y dos abstenciones de los Honorables Senadores señores García y Moreira.

Artículo 3

Establece que el mayor gasto fiscal que irrogue la aplicación del artículo 2 de la ley se financiará con cargo a la asignación 104, “Provisión para Financiamientos Comprometidos” del Programa 03, Operaciones Complementarias, de la Partida Tesoro Público, del Presupuesto vigente para el año 2017.

Puesto el artículo en votación, fue aprobado por tres votos a favor de los Honorables Senadores señores Lagos, Montes y Pizarro, y dos abstenciones de los Honorables Senadores señores García y Moreira.

- - -

FINANCIAMIENTO

- El informe financiero elaborado por la Dirección de Presupuestos del Ministerio de Hacienda, de 7 de junio de 2017, señala, de manera textual, lo siguiente:

“I. Antecedentes

El presente Proyecto de Ley tiene por objeto eliminar el aporte fiscal indirecto (AFI) para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

El proyecto consta de tres artículos:

- El primero de ellos deroga, a partir de la entrada en vigencia de la ley, el artículo 3° del decreto con fuerza de ley N°4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades, el cual establece el AFI.

- El segundo prevé una transición para el año 2017, contemplando la suma de $2.000.000 miles al que podrán acceder las instituciones de educación superior bajo las reglas del aporte que se está derogando.

- El artículo 3 contempla la imputación del gasto, estableciendo que el mayor gasto que irrogue esta ley se financiara con cargo a la asignación 104 “Provisión para Financiamiento Comprometido” del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente para el año 2017.

II. Efecto del Proyecto sobre el Presupuesto Fiscal

De acuerdo a lo expuesto en los puntos anteriores, el presente proyecto de ley presenta un mayor gasto fiscal por una vez, de $2.000.000 miles para el año 2017, financiado con cargo a la asignación 104 “Provisión para Financiamiento Comprometido” del Programa 03 Operaciones Complementarias de la Partida Tesoro Público, del Presupuesto vigente.”.

Se deja constancia del precedente informe financiero en cumplimiento de lo dispuesto en el inciso segundo del artículo 17 de la Ley Orgánica Constitucional del Congreso Nacional.

- - -

TEXTO DEL PROYECTO

En mérito de las consideraciones anteriores, vuestra Comisión de Hacienda tiene el honor de proponeros la aprobación del proyecto de ley en informe, en los mismos términos en que lo hiciera la Comisión de Educación y Cultura, cuyo texto es el siguiente:

PROYECTO DE LEY

“Artículo 1.- Derógase, a contar de la entrada en vigencia de la presente ley, el artículo 3° del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades, que regula el aporte fiscal indirecto para las instituciones de educación superior.

Artículo 2.- Sin perjuicio de lo establecido en el artículo anterior, las instituciones de educación superior que el año 2016 hayan tenido matriculados en el primer año de estudios, estudiantes que se encuentren entre los primeros 27.500 puntajes, ordenados de menor a mayor de acuerdo con los puntajes obtenidos en la Prueba de Selección Universitaria, partes Lenguaje y Comunicación, y Matemática, accederán a partir de la entrada en vigencia del artículo anterior, para el año 2017, el aporte a que se refiere el inciso siguiente.

Para el año 2017 considérase la suma de $2.000.000 miles de pesos por concepto de aporte del artículo 3° del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación. La distribución de este aporte se efectuará considerando los montos y condiciones consignados en el artículo 3° del decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación que en virtud de esta ley se deroga.

Artículo 3.- El mayor gasto fiscal que irrogue la aplicación del artículo 2 de esta ley se financiará con cargo a la asignación 104, “Provisión para Financiamientos Comprometidos”, del Programa 03, Operaciones Complementarias, de la Partida Tesoro Público, de la ley de Presupuestos del Sector Público vigente para el año 2017.”.

---

Acordado en sesión celebrada el día 4 de octubre de 2017, con asistencia de los Honorables Senadores señores Carlos Montes Cisternas (Presidente), José García Ruminot, Ricardo Lagos Weber, Iván Moreira Barros y Jorge Pizarro Soto.

Sala de la Comisión, a 4 de octubre de 2017.

ROBERTO BUSTOS LATORRE

Secretario de la Comisión

RESUMEN EJECUTIVO

INFORME DE LA COMISIÓN DE HACIENDA, RECAÍDO EN EL PROYECTO DE LEY, EN PRIMER TRÁMITE CONSTITUCIONAL, QUE ELIMINA EL APORTE FISCAL INDIRECTO PARA LAS INSTITUCIONES DE EDUCACIÓN SUPERIOR, ESTABLECIENDO UNA REGULACIÓN TRANSITORIA PARA EL AÑO 2017.

(Boletín Nº 11.257-04)

I.OBJETIVOS DEL PROYECTO PROPUESTO POR LA COMISIÓN: suprimir el aporte fiscal indirecto para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

II.ACUERDOS: artículos 1, 2 y 3 aprobados por mayoría de votos, tres a favor y dos abstenciones (3x2).

III.ESTRUCTURA DEL PROYECTO APROBADO POR LA COMISIÓN: consta de tres artículos permanentes.

IV.NORMAS DE QUÓRUM ESPECIAL: no tiene.

V.URGENCIA: no tiene.

VI.ORIGEN INICIATIVA: Senado. Mensaje de Su Excelencia el señor Vicepresidente de la República.

VII.TRÁMITE CONSTITUCIONAL: primero.

VIII.INICIO TRAMITACIÓN EN EL SENADO: 7 de junio de 2017.

IX.TRÁMITE REGLAMENTARIO: primer informe.

X.LEYES QUE SE MODIFICAN O QUE SE RELACIONAN CON LA MATERIA: 1.- Decreto con fuerza de ley N° 4, de 1981, del Ministerio de Educación, que fija normas sobre financiamiento de las universidades, que regula el aporte fiscal indirecto para las instituciones de Educación Superior. 2.- Ley N° 20.981 de Presupuestos del Sector Público para el año 2017.

Valparaíso, 4 de octubre de 2017.

ROBERTO BUSTOS LATORRE

Secretario de la Comisión

1.5. Discusión en Sala

Fecha 21 de noviembre, 2017. Diario de Sesión en Sesión 61. Legislatura 365. Discusión General. Se aprueba en general y particular.

ELIMINACIÓN DE APORTE FISCAL INDIRECTO PARA INSTITUCIONES DE EDUCACIÓN SUPERIOR

El señor ZALDÍVAR, don Andrés ( Presidente ).-

Según lo resuelto por los Comités, corresponde tratar, en primer lugar, el proyecto de ley, iniciado en mensaje de Su Excelencia el Vicepresidente de la República , en primer trámite constitucional, que elimina el aporte fiscal indirecto para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017, con informes de las Comisiones de Educación y Cultura y de Hacienda y urgencia calificada de "suma".

--Los antecedentes sobre el proyecto (11.257-04) figuran en los Diarios de Sesiones que se indican:

Proyecto de ley:

En primer trámite: sesión 21ª, en 7 de junio de 2017 (se da cuenta).

Informes de Comisión:

Educación y Cultura: sesión 52ª, en 10 de octubre de 2017.

Hacienda: sesión 52ª, en 10 de octubre de 2017.

El señor ZALDÍVAR, don Andrés ( Presidente ).-

Tiene la palabra el señor Secretario .

El señor LABBÉ ( Secretario General ).-

El principal objetivo de la iniciativa es suprimir el aporte fiscal indirecto para las instituciones de educación superior, estableciendo una regulación transitoria para el año 2017.

La Comisión de Educación y Cultura discutió el proyecto en general y en particular, en virtud del acuerdo adoptado por la Sala con fecha 6 de septiembre del presente año, aprobándolo en ambos casos por mayoría de votos. Votaron a favor los Senadores señores Quintana, Quinteros e Ignacio Walker, y se abstuvieron los Senadores señora Von Baer y señor Allamand.

La Comisión de Hacienda, por su parte, se pronunció acerca de los artículos 1, 2 y 3 en los términos en que fueron aprobados por la Comisión de Educación y Cultura, y no introdujo enmiendas a la normativa despachada por esta.

El texto que se propone aprobar se consigna en la página 7 del informe de la Comisión de Hacienda y en el boletín comparado que Sus Señorías tienen a su disposición.

El señor ZALDÍVAR, don Andrés ( Presidente ).-

En la discusión general del proyecto, tiene la palabra la Senadora señora Von Baer.

La señora VON BAER.-

Señor Presidente , quiero explicar la razón por la cual nosotros nos abstuvimos en esta iniciativa, pero antes voy a señalar qué es el aporte fiscal indirecto.

El AFI es un aporte basal que el Estado entrega a las universidades, sea que pertenezcan o no al CRUCh y sean privadas o no privadas. ¿Cómo se asigna? Según los mejores puntajes obtenidos en la PSU. En definitiva, es un aporte basal que reciben las universidades donde se matriculen los 27 mil 500 mejores puntajes de la Prueba de Selección Universitaria.

¿Cuál es la lógica del sistema? Que los estudiantes con puntajes más altos elijan el plantel que consideren más adecuado. Así, este aporte basal, utilizado básicamente para investigación, va a dichas instituciones.

La suposición que hay detrás del sistema es que los estudiantes con mayores puntajes eligen a las mejores universidades, a las cuales se les entrega el aporte sin discriminar si son estatales o no y si son privadas o no.

Valga comentar que el AFI había sido eliminado el año pasado vía Ley de Presupuestos, siendo que se hallaba establecido por ley permanente. Ello llevó a una situación de tribunales. La Universidad Católica presentó un recurso y el Gobierno se vio en la necesidad de negociar, ya que, efectivamente, no es posible cambiar una ley permanente a través del Presupuesto de la Nación.

Desde mi punto de vista, aquel fue un tropiezo bastante severo para el Ministerio de Educación, que nosotros advertimos durante la tramitación del respectivo proyecto. Pero, más allá de eso, el Gobierno insistió en eliminar el aporte fiscal indirecto por considerarlo discriminatorio, atendido que sigue a los estudiantes con mejores puntajes, quienes, en general, provienen de colegios particulares. Lo que no se dijo en el análisis es que está sucediendo algo que no sucedía al principio del AFI: que la creciente reputación de varias universidades privadas ha permitido que su distribución sea pareja con las universidades públicas. O sea, hay estudiantes que migraron desde estas últimas hacia las privadas, por lo que el aporte también se está yendo a estas instituciones.

La propuesta legal en debate, entonces, apunta a suprimir el AFI, pero lo que a nosotros nos parece discriminatorio es que los fondos son reasignados solo a planteles pertenecientes al Consejo de Rectores, excluyendo a casas de estudios superiores que también forman parte del sistema y han alcanzado buenos niveles de acreditación y buenos niveles de investigación.

En ese sentido, las justificaciones que plantea el Ejecutivo siguen siendo, desde nuestro punto de vista, insuficientes, debido a que actualmente cerca del 25 por ciento de los fondos del aporte fiscal indirecto va a universidades privadas no miembros del CRUCh y que son superdiversas: tenemos a la Adolfo Ibáñez , por un lado, pero también están la Diego Portales, la de Los Andes, la del Desarrollo y la San Sebastián. O sea, establecimientos a los que uno podría decir, con prejuicio, que asisten alumnos de familias de altos ingresos. Sin embargo, igualmente se trata de estudiantes con altos puntajes provenientes de familias de clase media e, incluso, planteles a los que ingresan jóvenes que en gran porcentaje pertenecen a familias vulnerables.

Por lo tanto, señor Presidente , nuevamente se está discriminando dentro del sistema, con una mirada que a nosotros nos parece sumamente ideológica. Hay universidades que representan proyectos educativos nuevos, que han sido exitosas en distintas líneas y que merecen ser fortalecidas en materia de desarrollo e investigación, especialmente si los mejores puntajes de la PSU han optado por ellas. Pero aquí, simplemente, se las está eliminando.

Me preocupa, sobre todo si lo unimos a lo que se está planteando en la nueva Ley de Educación Superior. ¿Por qué? Porque a las universidades, para ser acreditadas, se les va exigir, por ejemplo, que realicen investigación. Y a estas el Estado no les estaría entregando ningún tipo de financiamiento para tal efecto. Precisamente, una forma que los planteles no pertenecientes al CRUCh y que no son estatales tienen para acceder a fondos de investigación es vía AFI, atrayendo a los más altos puntajes de la PSU.

En ese sentido, uno puede discutir si el aporte fiscal indirecto es la mejor herramienta, pero lo que no se puede discutir es que la solución planteada por el Ejecutivo es absolutamente discriminatoria. Y en ese sentido nosotros no estamos de acuerdo, porque creemos que incluso arrebata una herramienta más a un sistema que entrega cada vez menos aportes a la investigación.

Si hay algo en que estamos quedando al debe no es en el financiamiento estudiantil para las universidades, pero sí, fuertemente, en cuanto a los fondos que van a la investigación. En otras partes del mundo es en las universidades donde se realiza investigación, y esta es un motor muy fuerte para el desarrollo.

En virtud de ello, señor Presidente , nosotros nos vamos a abstener.

El señor LETELIER.-

Señor Presidente , ¿puede abrir la votación?

El señor ZALDÍVAR, don Andrés ( Presidente ).-

¿Habría acuerdo para acceder a lo solicitado?

El señor PIZARRO.-

Conforme.

El señor ZALDÍVAR, don Andrés ( Presidente ).-

Acordado.

En votación.

--(Durante la votación).

El señor ZALDÍVAR, don Andrés ( Presidente ).-

Tiene la palabra el Senador señor Ignacio Walker.

El señor WALKER (don Ignacio) .-

Señor Presidente , uno podría preguntarse cuál es el problema con el AFI, que es una especie de incentivo, de premio, a aquellas instituciones de educación superior que captan los mejores puntajes. De hecho, estamos hablando de los 27 mil 500 mejores puntajes del país. La verdad es que con el aporte fiscal indirecto hay dos problemas, más un tercer problema que en realidad es legal.

En primer lugar, desde el punto de vista del aporte fiscal al financiamiento a las universidades, en los años ochenta aproximadamente el 85 por ciento era a través del AFI; es decir, tenía una significación importante. Hoy en día solo el 3,5 por ciento de ese aporte corresponde al aporte fiscal indirecto. Por lo tanto, es una institución que en su momento jugó un rol importante y que ha caído en desuso.

Esa es la primera razón para revisar este mecanismo.

Pero existe una segunda: el AFI mantiene y reproduce la segregación, porque generalmente va a las universidades tradicionales que es donde están los mejores alumnos que, a su vez, corresponden a los niveles de mayores ingresos. Entonces, no es equitativo; es más bien inequitativo.

Ahí hay dos razones bastante de fondo: una, que ha caído en desuso; otra, que mantiene y reproduce la segregación, la inequidad.

Y, en tercer lugar, se ha compensado a las universidades perjudicadas, que son las que van a dejar de percibir este ingreso vía aporte fiscal indirecto.

Les recuerdo que hubo también una demanda de la Universidad Católica que tenía cierta razón, pues efectivamente la ley mandataba y mandata: dice que habrá un aporte fiscal indirecto. Sin embargo, para este año no hubo recursos en el presupuesto. Es decir, se estaría incumpliendo la ley, porque esta manda, prohíbe o permite; y, en este caso, desde los años ochenta manda que exista un aporte fiscal indirecto.

Por eso hubo que reformar la ley y estamos derogando este precepto, el cual establece un mecanismo desde el año 1981 que beneficia a aquellas instituciones que logran captar los 27 mil 500 mejores puntajes del país.

Por lo tanto, parece del todo razonable eliminar el aporte fiscal indirecto y pasar a otras modalidades, como los aportes basales, que recuerdo que hoy día están en todas las universidades del CRUCh; los avances que estamos teniendo en gratuidad; las becas y los créditos. En consecuencia, existen otros mecanismos que han ido supliendo esta forma de financiamiento.

De allí que aprobamos derogar este instrumento de la actual ley.

El señor ZALDÍVAR, don Andrés ( Presidente ).-

Tiene la palabra el Senador señor Quinteros.

El señor QUINTEROS.-

Señor Presidente , siempre escuchamos de los representantes de Chile Vamos la regla económica de que hay que focalizar el gasto. Y esto se repite especialmente a propósito de la gratuidad de la educación superior, cuando se insiste en la idea de que quienes pueden pagar la educación de sus hijos deben hacerlo. Incluso, su candidato presidencial ha llegado a decir que existe mayor compromiso de las familias cuando se paga por la educación.

Pues bien, este proyecto trata justamente de corregir la asignación de los siempre escasos recursos públicos eliminando el aporte fiscal indirecto, que beneficia precisamente a las instituciones que acogen a los alumnos de mayores ingresos, pertenecientes a los dos últimos quintiles, que son los que concentran a quienes obtienen los mejores puntajes de la PSU.

Según cifras del Ministerio de Educación, los egresados de colegios particulares pagados generan el 45 por ciento de estos recursos.

El aporte fiscal indirecto fue creado en 1981 y beneficia a las instituciones que admitan a los 27 mil 500 mejores puntajes de los alumnos matriculados en el primer año de estudios.

¿Acaso alguien todavía cree que estos son recursos asignados en función de la calidad?

Hace tiempo que está demostrado que la PSU no es indicativa de calidad y tampoco es el mejor instrumento para seleccionar estudiantes.

Hay experiencias prácticas en varias universidades respecto del buen rendimiento de alumnos con mejores desempeños en la enseñanza media que no necesariamente obtuvieron un buen puntaje en la Prueba de Selección Universitaria.

Cada vez la PSU pesa menos en la selección de estudiantes, y es lógico que esta fuente de financiamiento pese menos en el presupuesto de las universidades.

En definitiva, la mantención del aporte fiscal indirecto aparece como un instrumento anacrónico y regresivo, que apunta justamente en sentido contrario a la inclusión y a la igualdad de derechos.

Esto no quiere decir que las universidades de mayor complejidad, que son aquellas que atraen a los mayores puntajes, no merezcan financiamientos adicionales acordes a su nivel marcadamente superior en todos los ámbitos, especialmente en investigación, sino que estos financiamientos deben ser de acuerdo a las características de estas entidades y no en función de la base formativa con la que llegan sus estudiantes, que obviamente está condicionada por el nivel económico, social y educacional de sus padres.

Señor Presidente , ni la cuna, ni el colegio ni el preuniversitario son elegidos libremente por los jóvenes chilenos. Con esta lógica, también podríamos asignar el financiamiento de la educación escolar de acuerdo a los resultados del SIMCE.

Esta situación anómala debe ser corregida. Dicho propósito ha sido incluido en el proyecto de educación superior del Gobierno y en las anteriores leyes de presupuestos.

Espero que esta vez ese criterio quede asentado de manera definitiva y no siga siendo objeto de jugarretas judiciales, como las que ha promovido la Universidad Católica o las que se intentan cada cierto tiempo en el Tribunal Constitucional.

He dicho.

El señor ZALDÍVAR, don Andrés ( Presidente ).-

Tiene la palabra el Senador señor Quintana.

El señor QUINTANA.-

Señor Presidente , la verdad es que esto parece el mundo al revés, porque quienes han anunciado que se van a abstener en esta votación, han señalado durante todo el tiempo que se ha llevado adelante la reforma educacional en curso -esta iniciativa busca ser parte de esa misma sintonía y coherencia- que los recursos tienen que ir a los alumnos. Y sucede que lo que hoy día estamos derogando, el aporte fiscal indirecto (que, como han dicho los colegas, data de la reforma de 1981 que permitió una liberación completa de la educación superior y que cualquiera pudiera crear una universidad), se ha transformado con el correr del tiempo en un instrumento completamente regresivo. De ahí que el Senador Ignacio Walker , Presidente de la Comisión de Educación, señalara que el AFI reproduce la segregación ahora dentro de las instituciones de educación superior.

Efectivamente, se trata de 27 mil 500 estudiantes. Pero estos recursos, que son cuantiosos, no los reciben ellos. Eso es lo primero que hay que dejar en claro. Estos son recursos que reciben las instituciones en que se matriculan estos estudiantes, a quienes, por haber obtenido buenos puntajes, los persigue esa asignación de fondos y, por tanto, se quedan en determinado plantel educativo.

Sin embargo, tal asignación no necesariamente impacta en la calidad de la educación o en optimizar los procesos formativos. Puede ser usada en expansión o, incluso, en mejorar la infraestructura de una universidad.

¿Dónde está el punto, señor Presidente ? En el hecho de que este instrumento ha dejado de ser útil, pese al incremento sostenido de los recursos.

El año 2000 hablamos de 284 mil millones de pesos. En 2016, de 1.800 millones de pesos: ¡1,8 billones! O sea, una cantidad estratosférica de fondos en la que ningún peso se destinaba a los estudiantes; porque lo que importaba era el mecanismo, que consistía, tal como manifestó el Senador Quinteros, en la PSU. Pero ya se halla suficientemente demostrado que dicha prueba no puede ser el único instrumento de selección o admisión a las casas de estudios superiores. También se ha puesto en evidencia que existe una estrecha correlación entre el puntaje del estudiante, su universo económico y el entorno familiar del cual proviene.

Por tanto, mantener el aporte fiscal indirecto a las universidades, tal como hemos hecho durante todos estos años, no da cuenta de cómo ha crecido la composición de los estudiantes que hoy día forman parte de la educación superior, en que han crecido los tres primeros quintiles. Es decir, los alumnos de menores ingresos son los que hoy día llegan de manera creciente a las universidades y se matriculan en aquellas donde normalmente no se da el mayor corte -ya sean privadas o tradicionales-, con independencia de la complejidad de la casa de estudios superiores.

Insisto en que este instrumento es completamente regresivo: involucra muchos recursos y no se justifica actualmente, por las otras fuentes de financiamiento con que se viene experimentando desde el año 2015 en adelante, fundamentalmente por la gratuidad. ¡Fundamentalmente por la gratuidad!

Estos dineros ahora irán a aumentar el presupuesto para el financiamiento de la gratuidad. Por tanto, quienes afirman que no les gusta esta ley en proyecto para derogar el AFI están diciendo claramente que no les gusta la gratuidad. Por eso hace muy bien el Senador Quinteros al poner el punto político, porque venimos saliendo de una campaña.

En Chile tenemos a 240 mil jóvenes estudiando gratis en las universidades, en los centros de formación técnica, en los institutos profesionales. Y sucede que ahora algunos candidatos se están dando una vuelta de carnero al señalar que sí, que van a mantener la gratuidad. No obstante, sucede que los parlamentarios de sus filas, que respaldan al candidato Sebastián Piñera , hoy día están frenando la gratuidad. Vamos a ver cuál será el comportamiento en los próximos días cuando en el proyecto de Ley de Presupuestos, en la Glosa correspondiente, tengamos que votar el incremento de la gratuidad a 60 por ciento. Yo espero que no busquemos argumentos y artilugios como los que se usan ahora para seguir manteniendo un sistema segregado, donde más bien importa lo que reciben las universidades y no lo que se entrega al alumno.

Por todas estas razones, señor Presidente, creo que estamos terminando en un muy buen momento con el aporte fiscal indirecto, que se creó en 1981.

Voto a favor.

El señor ZALDÍVAR, don Andrés ( Presidente ).-

Tiene la palabra el Senador señor Navarro.

El señor NAVARRO .-

Señor Presidente , la verdad es que todos los niños de Chile, que acostumbran jugar en los patios de sus escuelas, se dan vueltas de carnero. Pero hoy van a tener que cambiarle el nombre y llamarlo "vueltas de Piñera". Es impresionante cómo Sebastián Piñera , avalado también por las conductas de sus Senadores, renegó de la gratuidad señalando que efectivamente la educación es un bien y no un derecho.

Yo espero que la definición en torno a la gratuidad, proyecto de ley que viene en camino, sea un elemento importante de transparencia, de claridad frente a la ciudadanía, frente a los estudiantes.

¿La Derecha está o no a favor de la gratuidad universal tal como la ha implementado el Gobierno de la Presidenta Bachelet , tal como se planteó durante la campaña presidencial?

Si lo que señalan ahora en el sentido de que están a favor de aquella solo fuera un argumento para la campaña -porque están en contra, pero hablan de ella dando un argumento positivo-, creo que le harían un daño grave a la política, a la transparencia, a la credibilidad.

Señor Presidente , el aporte fiscal indirecto fue creado el año 1981, a través del decreto con fuerza de ley N° 4. ¡No había Congreso en esa fecha! Quienes estaban en las universidades en esos años recuerdan claramente que esto era una inyección para un modelo de educación superior que nacía en Chile y que se buscaba fortalecer: las universidades privadas. En ese entonces, el aporte fiscal indirecto llegaba a 40 por ciento de los estudiantes, pero hoy día la matrícula ha crecido, hay más de un millón de estudiantes de educación superior y, por tanto, el aporte se ha reducido y llega a no más del 10 por ciento.

Por lo tanto, no es algo que sea relevante en materia de impacto para los estudiantes; tampoco lo es para el financiamiento de las universidades. De acuerdo al informe que nos ha enviado la Jefa de la División de Educación Superior del Ministerio de Educación, señora Alejandra Contreras , no supera el 3,5 por ciento de financiamiento de la educación superior.

Entonces, pareciera no ser demasiado significativo. Sin embargo, lo que sí está claro es que es discriminador. Discrimina, efectivamente, en torno a premiar a las universidades a las cuales acceden los estudiantes provenientes de colegios particulares pagados y que tienen una sólida formación de su ambiente familiar, lo cual los hace tener ventajas sobre otros grupos de jóvenes que también aspiran a llegar a la universidad, pero que no cuentan con la misma capacitación, recorrido y trayectoria para rendir una buena PSU.

En consecuencia, la eliminación de este mecanismo viene a generar mayor igualdad y un aporte al financiamiento que tiene un solo nombre: "gratuidad de la educación superior".

Por lo tanto, lo que estamos votando hoy no es solo la eliminación del aporte fiscal indirecto (AFI), sino ratificar como concepto lo que el Gobierno de la Presidenta Bachelet ha señalado: "gratuidad".

No escuché bien si la Derecha se va a abstener o va a votar en contra.

Estamos diciendo que el elemento principal para financiar la educación superior en Chile, de manera igualitaria para todos los estudiantes -vengan estos del quintil que vengan; vengan de los hogares que vengan- es la gratuidad. No es un aporte fiscal indirecto que premia de manera discriminatoria a aquellos que han tenido mejores oportunidades de preparar una muy buena prueba de selección universitaria.

Por eso, señor Presidente, yo espero que esto se elimine.

Se ha hecho una salvedad, que entiendo. Se ha planificado la extensión de aportes para el 2017, porque no va a haber ley y esta es exigible. Yo creo que eso debiera dar tranquilidad en el sentido de que tales recursos van a llegar por última vez.

Finalmente, lo que resta después de esta eliminación es determinar si la PSU será un elemento, como prueba estandarizada, para seguir midiendo la vocación, la aptitud de nuestros jóvenes para ingresar a la educación superior. Creo que es un elemento que hay que revisar. Son demasiados los análisis y los especialistas que han señalado que no es el mejor instrumento de selección, que no determina cualitativamente cuál es la vocación de los estudiantes y los somete a un ritmo de preparación más bien técnica, no intelectual, ni siquiera de conocimientos.

Voto a favor.

Me habría gustado que este aporte se hubiera eliminado mucho antes, pero hoy es la oportunidad de hacerlo.

¡Patagonia sin represas!

¡Nueva Constitución, ahora!

¡No más AFP!

El señor ZALDÍVAR, don Andrés ( Presidente ).-

Tiene la palabra el Senador señor García.

El señor GARCÍA .-

Señor Presidente , me correspondió ver este proyecto en la Comisión de Hacienda y me abstuve. Voy a hacer lo mismo ahora en la Sala.

Yo tengo una mirada distinta.

Siento que las universidades regionales hacían un gran esfuerzo por retener a los mejores estudiantes, a los que habían tenido un muy buen rendimiento en la prueba de selección universitaria. Y parte de ese incentivo, por supuesto, era quedarse con el aporte fiscal indirecto asociado a esos buenos puntajes.

Primero, aquí se eliminó o se intentó eliminar este sistema por una vía que no corresponde, a través de la Ley de Presupuestos. O sea, por un año nos quedamos sin aporte fiscal indirecto.

Luego, se presentó esta iniciativa, y finalmente la estamos votando. Eso significa que en sucesivas leyes de presupuestos se fue renovando la idea de eliminar el aporte fiscal indirecto.

Y lo quiero decir: para la Universidad de la Frontera este aporte fiscal indirecto representó, el año 2015, que fue el último en el que se entregó, un ingreso adicional de casi 379 millones de pesos; y para la Universidad Católica de Temuco, de 56 millones 600 mil pesos.

A través de este proyecto -porque también está entregando un aporte de 2 mil millones de pesos- la Universidad de la Frontera recibirá 39 millones de pesos y la Universidad Católica de Temuco, 4 millones 600 mil pesos, en cifras redondas.

Me parece que sin una discusión técnica adecuada, sin que exista el convencimiento de que este instrumento era regresivo, malo, que no iba a los estudiantes sino a las respectivas universidades, les estamos ocasionando a las instituciones de regiones, que hacían el esfuerzo de tener a los mejores alumnos y rendimientos obtenidos en la prueba de selección universitaria, una situación de menoscabo respecto de sus ingresos y también de su institucionalidad.

Considero que esto debimos haberlo discutido y conversado mucho más para ver cómo se sustituyen estos recursos, dejándoles siempre a las universidades algún instrumento que les permita atraer a los estudiantes más talentosos, a los que obtienen el mejor rendimiento académico.

No puede ser que finalmente todo termine concentrándose en las universidades que tienen su domicilio en la Región Metropolitana.

Por eso, señor Presidente , me abstengo.

El señor ZALDÍVAR, don Andrés ( Presidente ).-

Tiene la palabra el señor Secretario .

El señor LABBÉ ( Secretario General ).-

¿Alguna señora Senadora o algún señor Senador no ha emitido su voto?

El señor ZALDÍVAR, don Andrés ( Presidente ).-

Terminada la votación.

--Se aprueba en general el proyecto (19 votos a favor, 9 abstenciones y un pareo) y, por no haberse presentado indicaciones, queda aprobado también en particular y despachado en este trámite.

Votaron por la afirmativa las señoras Allende, Muñoz y Lily Pérez y los señores Araya, Chahuán, Guillier, Horvath, Lagos, Letelier, Navarro, Ossandón, Pizarro, Quintana, Quinteros, Rossi, Tuma, Ignacio Walker, Patricio Walker y Andrés Zaldívar.

Se abstuvieron las señoras Van Rysselberghe y Von Baer y los señores Allamand, Bianchi, Coloma, García, García-Huidobro, Pérez Varela y Prokurica.

No votó, por estar pareado, el señor Moreira.

1.6. Oficio de Cámara Origen a Cámara Revisora

Oficio de Ley a Cámara Revisora. Fecha 21 de noviembre, 2017. Oficio en Sesión 89. Legislatura 365.

Valparaíso, 21 de noviembre de 2017.

Nº 225/SEC/17

A S.E. EL PRESIDENTE DE LA HONORABLE CÁMARA DE DIPUTADOS

Tengo a honra comunicar a Vuestra Excelencia que, con motivo del mensaje, informes y antecedentes que se adjuntan, el Senado ha dado su aprobación a la siguiente iniciativa, correspondiente al Boletín número 11.257-04:

PROYECTO DE LEY:

“Artículo 1°.- Derógase a contar de la entrada en vigencia de la presente ley el artículo 3°, que regula el aporte fiscal indirecto para las instituciones de educación superior, del decreto con fuerza de ley N° 4, del Ministerio de Educación, de 1981, que fija normas sobre financiamiento de las universidades.

Artículo 2°.- Sin perjuicio de lo establecido en el artículo anterior, las instituciones de educación superior que el año 2016 hayan tenido matriculados en el primer año de estudios, estudiantes que se encuentren entre los primeros 27.500 puntajes, ordenados de menor a mayor de acuerdo con los puntajes obtenidos en la Prueba de Selección Universitaria, partes Lenguaje y Comunicación, y Matemática, accederán a partir de la entrada en vigencia del artículo anterior, para el año 2017, al aporte a que se refiere el inciso siguiente.

Para el año 2017 considérase la suma de $2.000.000 miles de pesos por concepto del aporte del artículo 3° del decreto con fuerza de ley N° 4, del Ministerio de Educación, de 1981. La distribución de este aporte se efectuará considerando los montos y condiciones consignados en el citado artículo 3° del decreto con fuerza de ley N° 4, del Ministerio de Educación, de 1981, que en virtud de esta ley se deroga.

Artículo 3°.- El mayor gasto fiscal que irrogue la aplicación del artículo 2° de esta ley se financiará con cargo a la Asignación 104, “Provisión para Financiamientos Comprometidos”, del Programa 03, “Operaciones Complementarias”, de la Partida Tesoro Público, de la Ley de Presupuestos del Sector Público vigente para el año 2017.”.

- - -

Dios guarde a Vuestra Excelencia.

ANDRÉS ZALDÍVAR LARRAÍN

Presidente del Senado

MARIO LABBÉ ARANEDA

Secretario General del Senado

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Educación

Cámara de Diputados. Fecha 28 de noviembre, 2017. Informe de Comisión de Educación en Sesión 95. Legislatura 365.

?INFORME DE LA COMISIÓN DE EDUCACIÓN RESPECTO DEL PROYECTO DE LEY QUE ELIMINA EL APORTE FISCAL INDIRECTO PARA LAS INSTITUCIONES DE EDUCACIÓN SUPERIOR, ESTABLECIENDO UNA REGULACIÓN TRANSITORIA PARA EL AÑO 2017.

BOLETIN N° 11.257-04-S

HONORABLE CÁMARA:

La Comisión de Educación pasa a informar el proyecto de ley referido en el epígrafe, de origen en mensaje, en segundo trámite constitucional y primero reglamentario, con urgencia calificada de “suma”.

Durante el análisis de esta iniciativa legal la Comisión contó con la asistencia de la Jefa de la División de Educación Superior del Ministerio de Educación, señora Alejandra Contreras Altmann.

I. CONSTANCIAS REGLAMENTARIAS PREVIAS.

1) La idea matriz o fundamental del proyecto.